行政書士法人 小出事務所HOME>小出秀人コラム 公共工事悪玉論を斬る

【目次】

1.誤っている公共工事悪玉論

2.公共工事悪玉論者の財政支出無効論の根拠・・・・マンデル・フレミングの理論

3.マンデル・フレミング理論は日本に当て嵌まるか?

4.マンデル・フレミング理論が日本経済に当て嵌まらない理由

5.検証、結論、そして主張

1. 誤っている公共工事悪玉論

公共工事が悪者にされて久しい。左翼系政党、左翼系新聞をはじめとするマスコミ、それら阿諛追従する軽佻浮薄な国民らにより公共工事は悪者にされ続け、無責任な印象論は悪者の範囲を拡大させ、ゼネコン、建設業及びそこから派生する建設業従事者、建設業を擁護する政治家等々まで及んだ。政治家が公共事業の重要性を説くものなら、冷静な思考のもと投票する知性ある有権者の1票は、聞く耳をもたない曲学阿世の輩の10票に飲み込まれ、落選する。

赤字国債の増加に伴い、いよいよ財政支出の有効性を論ずる場面は失われていくなか乗数効果がゼロに等しい社会福祉費支出だけが聖域を確保し、遂に公共工事支出費を越えてきた。

談合、大型工事受注に係る賄賂等の法律違反、大物政治家と大手建設業者との癒着、天の声による受注業者決定等々不明瞭な公金の流れは、その端緒が米国にあるものだとはいえ、擁護できるものではない。だが、社会的正義に適う行為を犯したからといってその業種全てに悪玉論を当て嵌めるのは、警察は汚職が多いから警察を不要であると説くのと何ら変わりはない。

見るからに無駄な箱物、熊しか利用しない農道等、税金の無駄遣いと言われても仕方のない公共物はある。しかし、それは全体の一部だ。渋滞を解消する道路や移動時間を短縮する高速網はスムーズな移動による経済効率のアップに寄与し、拠点空港の整備は施設内外での経済効果を生み、また、ハブ空港ともなるとその経済効果は周辺地域にまで及び、飛行機利用による時間の効率的利用以外に大きな副産物を産む。また、老朽化した社会資本の整備は、近未来に起こる蓋然性の高い巨大地震をはじめ、日本独特の急峻な地形から生じる河川の氾濫、土石流等、或いは、台風・豪雪・ゲリラ豪雨等地勢学的要素から起きる自然災害等の対策は、国家的プロジェクトとして大規模に手をつけていかなくてはならない喫緊の課題である。

大衆は理解しやすいことだけを理解したいものであり、公共工事悪玉の醸成されたムードが蔓延しているとなれば、その印象論をわざわざ放擲してまで真偽の程を考察しようとしないものかもしれない。古代ギリシャのイオニア出身の哲学者ヘラクレイトスは「大衆は悪である」と言った。大多数の人間は間違っている考えを有しているから、この大多数を抑えれば政権は取れるのだと。衆愚政治に陥りやすい民主政治の浅薄さに警鐘を鳴らした。「コンクリートから人へ」という大衆の思考を停止させる、薄っぺらなこの言葉は、残念なことに時を隔てた現代でもヘラクレイトスの箴言が生きていることを示すものではなかろうか。

2. 公共工事悪玉論者の財政支出無効論の根拠・・・・マンデル・フレミングの理論

左翼系政党、似非経済通、阿諛追従系無思考人間は財政支出に有効性を認めないわけだが、その根拠の多くを「マンデル・フレミングの理論」に認めている。

マンデル・フレミングの理論とは、

「そもそも財政支出はクラウディングアウトにより民間投資を抑制し有効需要を減少させ、一旦は増大した国民所得を相殺してしまうので景気対策には適さない。それどころか、財政支出による利子率上昇は資本流入をまねき、その結果、円高となり有効需要は輪をかけて減少する。」

というもので財政出動し公共事業を行っても景気対策には効果が無いのだ、というものである。

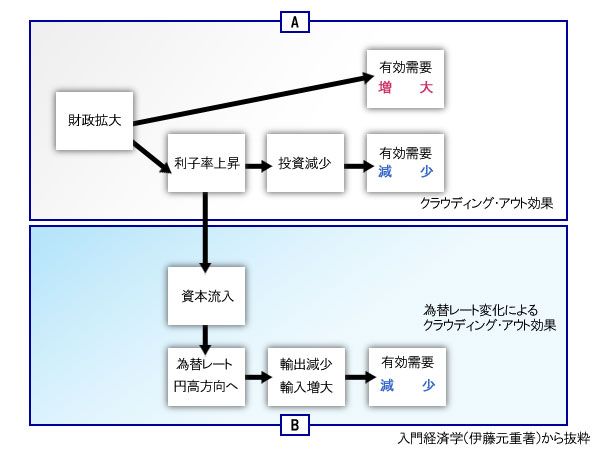

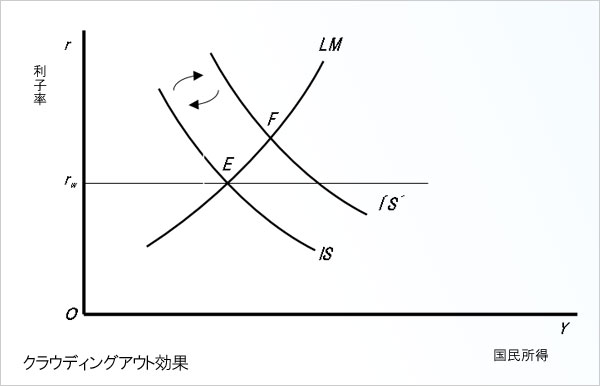

エッセンスを抽出して図示↓

【図1】

↓

グラフ化

↓

【図2】

マンデル・フレミング理論によると、財政支出効果でIS曲線は右スライドして一旦は国民所得を増加させるが、クラウディングアウト効果により、上昇する利子率が民間投資を抑制し、結局はIS曲線は゛行って来い゛で元に戻る(図1A)(図2)。

併せて、上昇した利子率は自国通貨高をまねき、輸出減少、有効需要減少へと発展し、IS曲線の゛行って来い゛を確実なものにする(図1B)(図2)。

3. マンデル・フレミング理論は日本に当て嵌まるか?

マンデル・フレミング理論が日本に当て嵌まるかどうか検証していくがマクロの貨幣需要曲線とIS・LM理論を理解していないと前へ進めないので簡単な経済学の本で押えておいて欲しい。

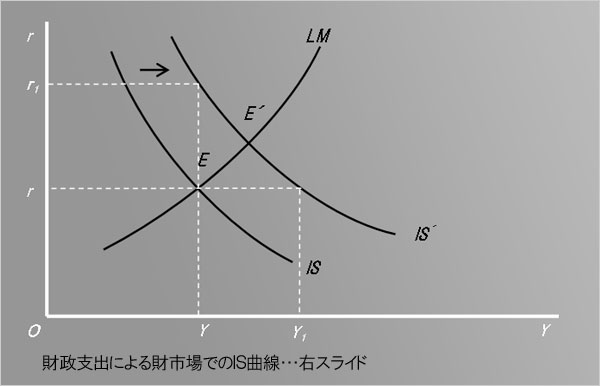

(1) 財政支出による財市場でのIS曲線・・・右スライド

財政支出をすると財市場でのIS曲線が右スライドするが、その理由は次のとおりである。

財市場の均衡を達成するためのYとrの均衡式

|

Y = (Co+cY) + I(r) + G |

|

| Y ・・・・・・・・

Co ・・・・・・・・ |

国民所得 (独立的)消費 消費性向 投資 利子率 政府支出 |

より、仮にYを固定した場合、Gの増大はIを減少させる。従ってrは上昇してr1へ。

また、仮にrを固定した場合、Gの増大はYを増大させ、Y1へ。

【図3】

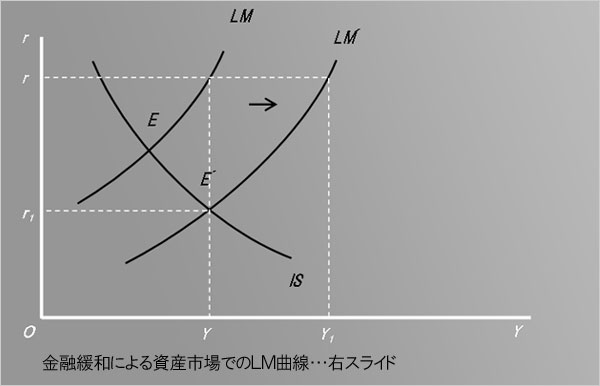

(2)金融緩和による資産市場でのLM曲線・・・右スライド

金融緩和をすると資産市場でのLM曲線が右スライドするがその理由は次のとおりである。

資産市場における需給均衡の条件は、

M=L(Y、r) 注)ここでは物価水準Pを省略する

M ・・・・・・・・ マネーサプライ、貨幣供給

L ・・・・・・・・ 流動性選好、貨幣需要

マネーサプライの増加は、 M>L(Y、r) である。需給を均衡にするためには(=にするためには)、Yが不変とすれば、rは減少して(rの減少=債券保有減少=貨幣需要増加)r1へ。また、rが不変なら、Yは増加しY1へ。

【図4】

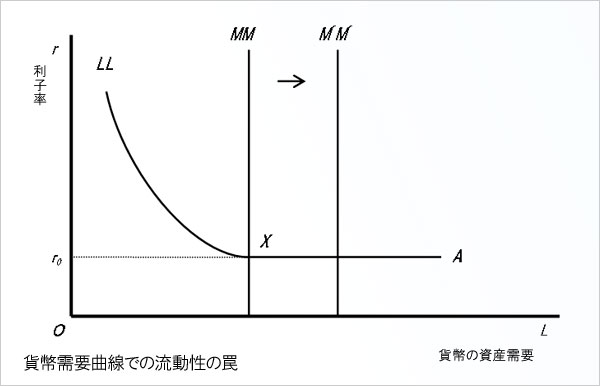

(3)貨幣需要曲線での流動性の罠

貨幣需要は利子率(金利)が上昇すれば減少し、利子率が下落すれば増加する(債券はその逆)。しかし、貨幣需要曲線が水平になっているときは貨幣量が変化しても(MMがM´M´へ)利子率が全く変化しません。この場合、「流動性の罠」が存在するという。これを貨幣需要曲線で表すと下記のとおりである。

【図5】

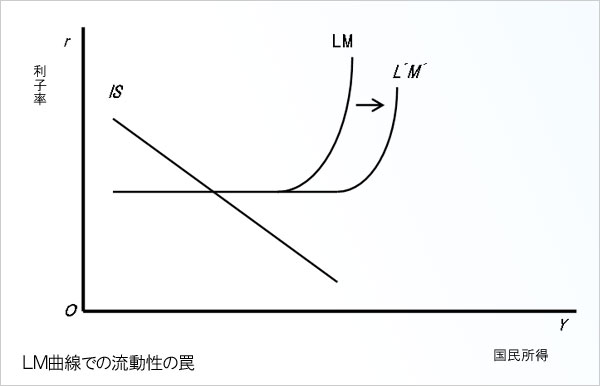

(4)LM曲線での流動性の罠

前述(3)の貨幣需要曲線の横軸をYをとり、資産市場でのLM曲線で表すと下記図のとおりである。Yは利子率が上昇すれば増加し、利子率が下落すれば減少する。しかし、LM曲線が水平になっているときはYが変化しても利子率が全く変化しません。この場合、「流動性の罠」が存在するという。

【図6】

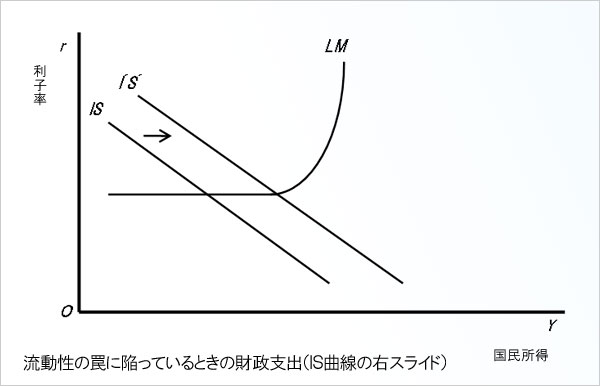

こうなると誰も高い債券を新たに買おうとは思わない。こうなると金融緩和によりLM曲線が右へシフトしても水平線は重なるだけである。今の日本経済は、利子率(金利)が限りなく低く大多数が下限に近いと確信している。金融緩和(LM曲線の右シフト)によって利子率を下げることは厳しいのである。

このような場合、財政支出によるIS曲線の右スライドは、クラウディングアウトを起こさない。そもそも利子率が上昇しないからである。しかし、IS曲線の右スライドはYをアップさせる。

【図7】

(5)変動相場制での為替と利子率

変動相場制において高い利子率の国へ資本が流入し通貨高となるのが一般的ではある。しかし、この何年かのゼロ金利状態の日本が円高だった事実はこの原則を覆すものである。勿論高利子率の国に資本が流入し、通貨高になるという原則は存在するものの、米国・欧州・日本がその時々で奥深い経済背景のもと、意図的に相手国通貨を高くしたり、自国通貨を低くしたりするのだ。破綻しかかったビッグ4を救済するためには、ドル安に誘導したり、また、ドル安にしても米国車は日本では売れないとみるや、資源・食料を輸入し易くするためドル高にしたりする方が得だ、と転換したりする。円高を狙い討ちにされていたのは黄色人種国日本の宿命でもある。

とまれかくあれ、利子率の上昇が通貨高、利子率の下落が通貨安、という原理だけが為替レートを確定するのではないということである。

(6)日本国の地勢学特徴と日本人の非合理的判断

利子率(金利)の高い債券にシフトするという合理的判断は大陸、或いは英語文化圏では当然のことかもしれないが、島国でしかも独自文化圏を維持してきた日本人にとっては当然のことではない。今、現在円安が進んでいるが(100円間近)、自分も含めて、ドル建てで預金し始めた人間は周囲にいないし、日本国債券から金利の高い外国債券保有へ転換し始めた知人はいない。尤も国内生保は外国債券の保有割合を多くするらしいが。

4.マンデル・フレミング理論が日本経済に当て嵌まらない理由

前述3の(3)〜(6)で当理論が日本に当て嵌まらない理由を説明したが纏めたい。

日本経済は流動性の罠に陥っているかそれに近い状況であり(政策金利が極端に低く、度重なる金融緩和が機能していない)、クラウディングアウトは起きない。財政支出による利子率の上昇を招かないのであるから、有効需要が相殺されるということ(行って来い)がそもそも起こらないのである。IS曲線の右スライドは、利子率維持のままYを増加させるのである。クラウディングアウトが起きない財政支出は有効である。流動性の罠に嵌まった状況では金融緩和ではなく、財政支出こそが有効なのである。

次に、為替要因による部分に関しての説明である。利子率格差がダイレクトに為替レートに反映しにくい。為替レートには他の決定要因が多い。ゼロ金利に近い日本円が長年高い。「利子率上昇→資本流入→円高」が「利子率低下→資本流入→円高」になっている現状を考えて欲しい。米国を中心に利害を一にする各国がその時々の目的を達成するため為替をコントロールしているからだ。

また、日本は島国で閉鎖的国家であるため、自国債券と外国債券との利子率を比較して有利な方を選択しようとする習慣が無い。畢竟合理的判断のもとでのスムーズな資本移動は行われない。

以上、マンデル・フレミングの理論が日本に当て嵌まらない理由である。

5. 検証、結論、そして主張

1980年代後半から1992年にかけて公共投資額を増やした。理性ある政治家・官僚達は増やしたくはなかった筈だ。しかし、このとき日本は米国との間で貿易不均衡問題を抱えており米国からの圧力で内需を拡大せざるを得なかった(1990年日米構造協議=公共投資額を当面増やすことの圧力、独禁法運用強化=大ゼネコンべクテル社の関西国際空港参入障壁排除のための国内ゼネコン摘発・・・・等々・・・・)。

好景気だった当時は需要不足ではなかったにも関わらず、需要を創出してしまったために資産インフレが起きた。

バブルが弾け、資産価格が暴落し、資産需要を創出しなければならなくなった1990年代後半から2000年代にかけて、公共投資額を減らしてしまった。

逆である。

米国に踊らされたマスコミ、国債発行による社会福祉費支出の方が税金の無駄遣い(公共工事)よりはましだと密度の薄い脳みそで考えた浅学非才の国民により、色眼鏡で見られた公共工事は悪玉にされた。公共工事の重要性を街頭で演説しようものなら、知性のある1票は入るが、曲学阿世の輩の10票は社会福祉費支出重視の経済音痴左翼にもっていかれる。日本国土におけるインフラ整備の重要性、不況時のおける財政支出の重要性を駅前でホワイトボードを出して説明しても誰も立ち止まらない。国民は、公共工事は悪玉である、の題目に呪縛され、思考は停止の罠に嵌まり、流動性の罠に嵌まっているのに気付かない。若者は悪玉業種に見向きもせず、腕の良い技術者は疲弊した悪玉業から離れていった。

建設技能労働者は10万人単位で年々不足し、遂には大災害時の復興を長引かせる要因ともなってしまった。

話を戻そう。

麻生政権時、リーマンショックが起き、大規模な財政支出はそれなりに機能し、そのことは一定の評価を得ている。経済の底割れを防ぎ、IMFに対して力を示したことは世界的に麻生氏の評価を高めたのは事実である。もしも、ボリュームある金融緩和がなされていれば、左翼政党が日本国を壊すことはなかったろう。クラウディングアウトが起きていようとも完全な水平線ではない。財政政策はやはり金融緩和を伴うと効果が現れるのは前述から判断できる。また、金融緩和のやり方によっては円安への誘導が出来たかもしれない。これらが伴っていたら平成の高橋是清になっていただろう。

日本の一般政府固定資本形成の対GDP比は約3%である。これは欧州各国に比べて多くない。むしろフランスよりは低いくらいだ。欧米に比べて可住地面積の少ない日本は、険しい国土から必然的に発生する水害以外に、台風、地震等の自然災害が圧倒的に多い。古来、日本国の為政者は治山治水100年の計を念頭において国家を統治した。一般政府固定資本形成の対GDP比は寧ろ少ないくらいである。国土を厳しく制約する日本は普請国家にならなければならないのである。クルーグマンは公共工事のための国債発行なら恐れず大胆にしなければならないと言っている。「GDPの2倍もの借金」という分かりやすい言葉だけにつられて財政抑制を公共投資に及ばせるのは罪である。ほぼゼロの乗数効果の社会保障費の増大にこそメスを入れなければなせない。有権者を恐れず堂々と主張できる政治家はいないものか。ギリシャの国債は、7割が外国人のうえ、貨幣発行権のないユーロ建てである(かつて経済破綻したロシア、アルゼンチンの国債は外貨建てだった)。償還金の海外への流出は免れない。それに対して日本政府国債の債権者殆どが日本人である。従って、税金で国債を償還してもその税金はUターンして戻ってくる。海外に流出しないのである。

流動性の罠に陥っている今こそ、積極的な財政支出を(IS曲線を右へシフト)して、需要を作りださなくてはならない。

「マネタリーベースを2倍にする」量的金融緩和は流動性の罠に陥っているなら右シフトして利子率を下げる効果を期待できない訳だが、実質金利の低下による投資意欲の高揚(利子非弾力的になっている投資意欲の改善)、物価目標の設定によるインフレ誘導という点では効用はあるだろう。

クルーグマンは「デフレを止めることに対する厳格なコミットメントを示すことによって大いにインフレ期待を抱かせ、たとえ、名目金利がゼロであっても実質金利を低下させることで消費や投資を喚起し、総需要を高めている」と言った。まさに黒田総裁はこのとおり行った。

しかし、金融緩和だけでは景気対策としては充分ではない。積極的な財政支出が必要なのは今まで説明したとおりだ。25年度予算の5.2兆円の公共関係事業費は僅かに前年比増だが、26年度の飛躍的伸び率を期待したい。

日本の景気は忽ち復活するはずだ。

【参考資料】

入門経済学(伊藤元重著)

入門マクロ経済学(中谷巌)

※ 事前の断りなく、本資料を使用することを禁じます。

- 前の記事へ

- コラム・トピックス一覧へ

- 次の記事へ

資料請求はこちらから

建設業許可 経営事項審査なら神奈川横浜実績No1の行政書士法人 小出事務所へ